Los datos de marzo sobre la evolución de la extracción de gas podrían indicar que la trayectoria de crecimiento iniciada en 2018 comienza a mostrar signos de reversión. Las promesas de subsidios focalizados en Vaca Muerta y de incremento del precio del gas en dólares contenidas en el programa energético del Gobierno nacional sirvieron de estímulo para traccionar inversiones, aunque los desequilibrios macroeconómicos empujaron a que el gobierno redefina el programa.

El año pasado aproximadamente el 20% del gas consumido fue importado, una situación que se arrastra desde hace más de diez años. El aumento de la producción de gas en 2018 (5,29% en términos interanuales, la mayor variación desde el 2004), motorizada por los subsidios, redujo el déficit externo. Atendiendo esta problemática, el gobierno plantea que el desarrollo del gas no convencional en general, y el proveniente de Vaca Muerta en particular, va a permitir revertir la brecha convirtiendo a la Argentina en un exportador neto. En relación a esta expectativa, un documento difundido por la Secretaría de Gobierno de Energía en septiembre de 2018 proyectaba que la producción de gas se duplicaría en el 2023. Con ese horizonte, la misma secretaría firmó la Resolución Nº 104/2018 que aprobó un nuevo régimen para la exportación de gas.

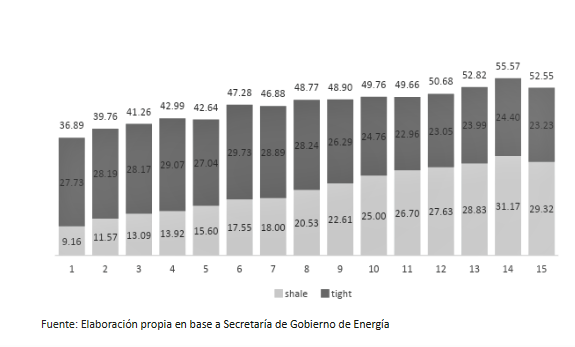

El crecimiento de la producción de gas de 2018 se debió a la explotación no convencional, más precisamente al extraído de Vaca Muerta (shale gas), que evidenció un salto productivo de significativo tenor. Este comportamiento está explicado por los subsidios transferidos a las petroleras para estimular la inversión en la formación. Más precisamente a la empresa de Paolo Rocca, Tecpetrol, cuya decisión de explotar el área Fortín de Piedra se debe a la presencia de estos subsidios. Hoy en día la dinámica productiva del shale gas depende en gran medida del nivel de actividad en el área de Tecpetrol, como lo indica el último dato disponible: en marzo el 52% del gas de Vaca Muerta se obtuvo de ese área.

En relación al ajuste al alza del precio del gas, por iniciativa del ex-ministro de Energía y Minería Juan José Aranguren, desde octubre de 2016 y hasta junio de 2018 se aplicaron continuos incrementos en vista de alcanzar los USD 6,80 por millón de BTU en octubre de 2019. Estas subas no implicaron una mejora de la ecuación económico-financiera para las empresas petroleras, ya que el mayor precio recibido fue compensado por menores subsidios. Sin embargo, la política de precio perseguida funcionó como estímulo para las inversiones ya que llegar al precio objetivo sí hubiese significado que opere una mejora económica para estas compañías.

La insustentabilidad del programa económico de Cambiemos, puesta en evidencia con la gran devaluación de la moneda y la firma de un acuerdo Stand-By con el Fondo Monetario Internacional (FMI), afectó el programa energético. El encarecimiento del dólar provocó que se haga sumamente oneroso en términos económicos, pero también políticos -por la resistencia que generaba y genera la política tarifaria-, mantener el sendero de actualización del precio del gas, por lo cual fue dejado de lado. Desde que se revirtió la tendencia alcista, la caída acumulada del precio del gas en dólares es cercana al 30%.

El salto cambiario también provocó que se engrosen las partidas presupuestarias vinculadas con los subsidios energéticos ya que estos están definidos en dólares. Por tal motivo, y en el marco del ajuste fiscal comprometido con el FMI, a principios de año se tomaron medidas para evitar que los subsidios crezcan: la no inclusión de nuevas áreas pendientes para que formen parte de los subsidios y el recorte en el volumen subsidiado a Tecpetrol, medida que se encuentra judicializada.

La redefinición del programa energético es un elemento a considerar no solo para delinear cuál va a ser la evolución del sector de cara al futuro, sino también, para comprender la situación actual. En marzo la novedad no radica tanto en la caída de la producción total de gas (3,84% en términos intermensuales), sino que lo que sorprendió fue que esta baja haya estado explicada por la caída del no convencional (5,43%), su mayor caída intermensual registrada desde marzo de 2011. Si bien el tight gas continuó con el descenso que arrastra desde hace meses, lo que provocó la caída del no convencional fue que el gas extraído de Vaca Muerta frenó su crecimiento e, incluso, disminuyó. En caso de ratificarse la baja en los próximos meses, el aporte de Vaca Muerta al cambio de la realidad del sector distará de las expectativas gubernamentales.

Evolución de la producción de shale gas y tight gas. En millones de m3 diarios

There are 1 comments

Comments are closed.